مذكرة تسوية البنك هى عبارة عن كشف معد من قبل المنشأة لتحليل و إيجاد الاختلاف بين الرصيد الظاهر فى كشف حساب البنك و بين الرصيد الظاهر فى سجلات المنشأة متمثل فى حـ/ البنك للتوصل إلى الرصيد الصحيح فى الطرفين .

تقوم المنشأة بمطابقة الرصيد الظاهر فى كشف الحساب مع الرصيد الظاهر فى حـ / البنك الموجود فى سجلاتها و بسبب الاختلاف الزمنى لاثبات العمليات المالية , فإنه يندر أن يتطابق الرصيد الفعلى الموجود فى البنك مع الرصيد الدفترى الموجود فى سجلات المنشأة لذا تلجأ المنشأة لإعداد مذكرة تسوية البنك .

- أسباب الاختلاف بين الرصيدين

هناك بعض الاختلافات التى تتسبب فى عدم مطابقة رصيد البنك الظاهر فى كشف الحساب مع رصيد حـ / البنك الظاهر فى سجلات المنشأة نوجزها فى الاتى :

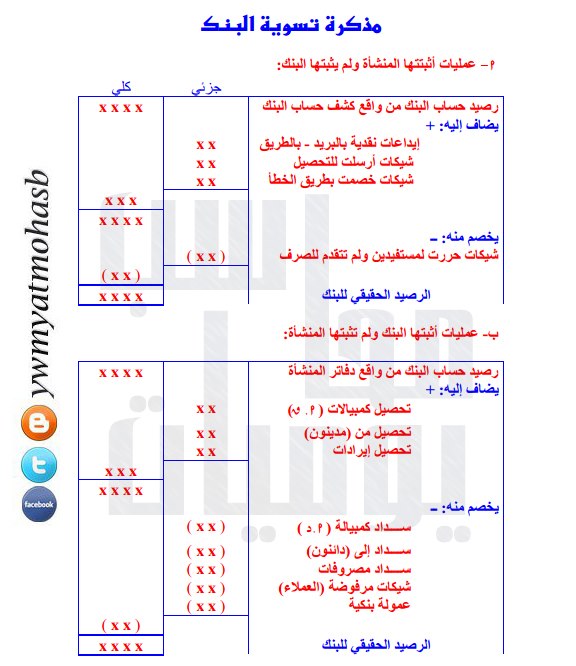

1- الشيكات التى لم تصرف بعد : وهى الشيكات التى قامت المنشأة بتحريرها للمستفيدين و قامت بخصمها فى سجلاتها و لم تتأثر بها النقدية الموجوده فى البنك لعدم الصرف من قبل المستقيد .

2 - الايداعات التى بالطريق : و هى النقدية المستلمة التى أضيفت الى النقدية فى سجلات المنشأة و لم يتم أضافتها بعد فى النقدية الموجودة فى البنك , فعند قيام المنشأة باستلام شيك من أحد العملاء فإنه يتم زيادة النقدية متمثلة فى حـ/ البنك بقيمة هذا الشيك و يتم إرساله الى البنك ليتم تحصيله , وقد ينتج أن يتآخر تحصيل الشيك أو قد لا تكون رصيد العميل يغطى قيمة هذا الشيك , لذلك نجد أنه فى نهاية الشهر يوجد مثل هذة الحالات التى تتسبب فى ظهور البنك فى المنشأة أعلى من النقدية لدى البنك .

3- رسوم و مصروفات قام البنك بخصمها : عادة ما يتم احتساب رسوم للخدمات المصرفية التى يقوم البنك بتحملها مثل تكاليف طباعة كشف الحساب و تكاليف البريد و خلفه , حيث يقوم البنك بخصمها فى كشف الحساب مما يتسبب فى ظهور النقدية الموجودة فى كشف الحساب بأقل من النقدية الموجودة فى سجلات المنشآة .

4 - إيداعات قام البنك بتحصيلها نيابة عن المنشآة : يقوم فى بعض الأحيان البنك بتحصيل بعض المبالغ نيابة عن المنشأة مثل أوراق القبض , و عند تحصيل هذة المبالغ فإن رصيد النقدية الموجودة لديه تتأثر بالزيادة بينما النقدية الموجودة فى سجلات المنشآة لا تتأثر إلا عند ورود إشعار الإضافة مع كشف الحساب , لذلك فإن النقدية الموجودة فى رصيد كشف الحساب أعلى من النقدية الموجودة فى سجلات المنشأة .

5- الأخطاء : قد تكتشف المنشأة بعض الأخطاء التى وقعت من قبل البنك أو من قبل المنشأة عند إعداد مذكرة التسوبة , فقد يقوم البنك بإبداع مبلغ شيك بالخطأ لأحد عملائه فى حساب المنشأة أو كأن يقوم بتسجيل مبلغ عملية ما بالخطأ فقد يقوم بتسجيل مبلغ هذا العملية بقيمة 462 بدلاً من المبلغ الصحيح و هو 426 $ , و بالمثل قد تقوم المنشأة بتسجي المبالغ بالخطأ .

- الاجراءات المتبعة لاعداد مذكرة تسوية البنك

يتم إتباع الخطوات التاليى عند إعداد مذكرة التسوية :

يتم إتباع الخطوات التاليى عند إعداد مذكرة التسوية :

1- مقارنة الايداعات الظاهرة فى كشف الحساب مع الايداعات الظاهرة فى سجلات المنشاة و التاكد من الظهور الايداعات التى بالطريق فى كشف الحساب , وفى حالة عدم ظهور هذة الايداعات فإنه يتم إضافتها فى مذكرة التسوية تحت رصيد البنك الظاهر فى كشف الحساب , كذلك التأكد من ظهور إيداعات الشهر الماضى و عدم حدوث خطأ أو سرقة لهذة الايداعات ,

2- مقارنة قائمة الشيكات التى قامت المنشأة بأثباتها مع الشيكات التى تم صرفها فى كشف الحساب , و التأكد ان جميع الشيكات يتم طرح مبالغها من رصيد البنك فى كشف الحساب , كذلك التـأكد من صرف شيكات الشهر السابق و إذا لم يتم صرفها فيتم إدراجها فى مذكرة التسوية .

3- حصر إشعارات الاضافة و أشعارات الخصم التى تم البنك بحتسابها و إظهار الأثر على رصيد النقدية فى سجلات المنشأة عند إعداد مذكرة التسوية .

4- تحديد أثر الأخطاء على كل من رصيد البنك الظاهر فى كشف الحساب أو رصيد البنك فى سجلات المنشأة أما باضافة الرصيد أو بطرحه .

5 - إعداد مذكرة التسوية للوصول الى الرصيد الفعلى للنقدية فى كلا الطرفين و عمل القيود اللازمة فى سجلات المنشأة ,,,,,,

تقوم المنشأة بمطابقة الرصيد الظاهر فى كشف الحساب مع الرصيد الظاهر فى حـ / البنك الموجود فى سجلاتها و بسبب الاختلاف الزمنى لاثبات العمليات المالية , فإنه يندر أن يتطابق الرصيد الفعلى الموجود فى البنك مع الرصيد الدفترى الموجود فى سجلات المنشأة لذا تلجأ المنشأة لإعداد مذكرة تسوية البنك .

- أسباب الاختلاف بين الرصيدين

هناك بعض الاختلافات التى تتسبب فى عدم مطابقة رصيد البنك الظاهر فى كشف الحساب مع رصيد حـ / البنك الظاهر فى سجلات المنشأة نوجزها فى الاتى :

1- الشيكات التى لم تصرف بعد : وهى الشيكات التى قامت المنشأة بتحريرها للمستفيدين و قامت بخصمها فى سجلاتها و لم تتأثر بها النقدية الموجوده فى البنك لعدم الصرف من قبل المستقيد .

2 - الايداعات التى بالطريق : و هى النقدية المستلمة التى أضيفت الى النقدية فى سجلات المنشأة و لم يتم أضافتها بعد فى النقدية الموجودة فى البنك , فعند قيام المنشأة باستلام شيك من أحد العملاء فإنه يتم زيادة النقدية متمثلة فى حـ/ البنك بقيمة هذا الشيك و يتم إرساله الى البنك ليتم تحصيله , وقد ينتج أن يتآخر تحصيل الشيك أو قد لا تكون رصيد العميل يغطى قيمة هذا الشيك , لذلك نجد أنه فى نهاية الشهر يوجد مثل هذة الحالات التى تتسبب فى ظهور البنك فى المنشأة أعلى من النقدية لدى البنك .

3- رسوم و مصروفات قام البنك بخصمها : عادة ما يتم احتساب رسوم للخدمات المصرفية التى يقوم البنك بتحملها مثل تكاليف طباعة كشف الحساب و تكاليف البريد و خلفه , حيث يقوم البنك بخصمها فى كشف الحساب مما يتسبب فى ظهور النقدية الموجودة فى كشف الحساب بأقل من النقدية الموجودة فى سجلات المنشآة .

4 - إيداعات قام البنك بتحصيلها نيابة عن المنشآة : يقوم فى بعض الأحيان البنك بتحصيل بعض المبالغ نيابة عن المنشأة مثل أوراق القبض , و عند تحصيل هذة المبالغ فإن رصيد النقدية الموجودة لديه تتأثر بالزيادة بينما النقدية الموجودة فى سجلات المنشآة لا تتأثر إلا عند ورود إشعار الإضافة مع كشف الحساب , لذلك فإن النقدية الموجودة فى رصيد كشف الحساب أعلى من النقدية الموجودة فى سجلات المنشأة .

5- الأخطاء : قد تكتشف المنشأة بعض الأخطاء التى وقعت من قبل البنك أو من قبل المنشأة عند إعداد مذكرة التسوبة , فقد يقوم البنك بإبداع مبلغ شيك بالخطأ لأحد عملائه فى حساب المنشأة أو كأن يقوم بتسجيل مبلغ عملية ما بالخطأ فقد يقوم بتسجيل مبلغ هذا العملية بقيمة 462 بدلاً من المبلغ الصحيح و هو 426 $ , و بالمثل قد تقوم المنشأة بتسجي المبالغ بالخطأ .

- الاجراءات المتبعة لاعداد مذكرة تسوية البنك

يتم إتباع الخطوات التاليى عند إعداد مذكرة التسوية :

يتم إتباع الخطوات التاليى عند إعداد مذكرة التسوية :1- مقارنة الايداعات الظاهرة فى كشف الحساب مع الايداعات الظاهرة فى سجلات المنشاة و التاكد من الظهور الايداعات التى بالطريق فى كشف الحساب , وفى حالة عدم ظهور هذة الايداعات فإنه يتم إضافتها فى مذكرة التسوية تحت رصيد البنك الظاهر فى كشف الحساب , كذلك التأكد من ظهور إيداعات الشهر الماضى و عدم حدوث خطأ أو سرقة لهذة الايداعات ,

2- مقارنة قائمة الشيكات التى قامت المنشأة بأثباتها مع الشيكات التى تم صرفها فى كشف الحساب , و التأكد ان جميع الشيكات يتم طرح مبالغها من رصيد البنك فى كشف الحساب , كذلك التـأكد من صرف شيكات الشهر السابق و إذا لم يتم صرفها فيتم إدراجها فى مذكرة التسوية .

3- حصر إشعارات الاضافة و أشعارات الخصم التى تم البنك بحتسابها و إظهار الأثر على رصيد النقدية فى سجلات المنشأة عند إعداد مذكرة التسوية .

4- تحديد أثر الأخطاء على كل من رصيد البنك الظاهر فى كشف الحساب أو رصيد البنك فى سجلات المنشأة أما باضافة الرصيد أو بطرحه .

5 - إعداد مذكرة التسوية للوصول الى الرصيد الفعلى للنقدية فى كلا الطرفين و عمل القيود اللازمة فى سجلات المنشأة ,,,,,,

0 التعليقات:

إرسال تعليق